让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:港股通民企物业梳理)

上市物业大体不错分为两类,未爆雷的国央企物业及已爆雷的民企物业,二者对应不同的估值尺度,然后已爆雷的民企物业中又有港股通与非港股通的区别,二者因为流动性原因又对应不同的估值体系,本次只是盘问已爆雷的港股通民企物业。

那么盘问的方向能够剩下四个:碧桂园工作、恒大物业、雅糊口工作、融创工作。

1、恒大物业是其他已爆雷物业估值的标尺,因为它是爆雷最早的物业,而现在仍然有80亿市值,这照旧在账上少了134亿的情况下商场给的估值。如果把134亿加回,那么恒大物业至少价值200亿港币。

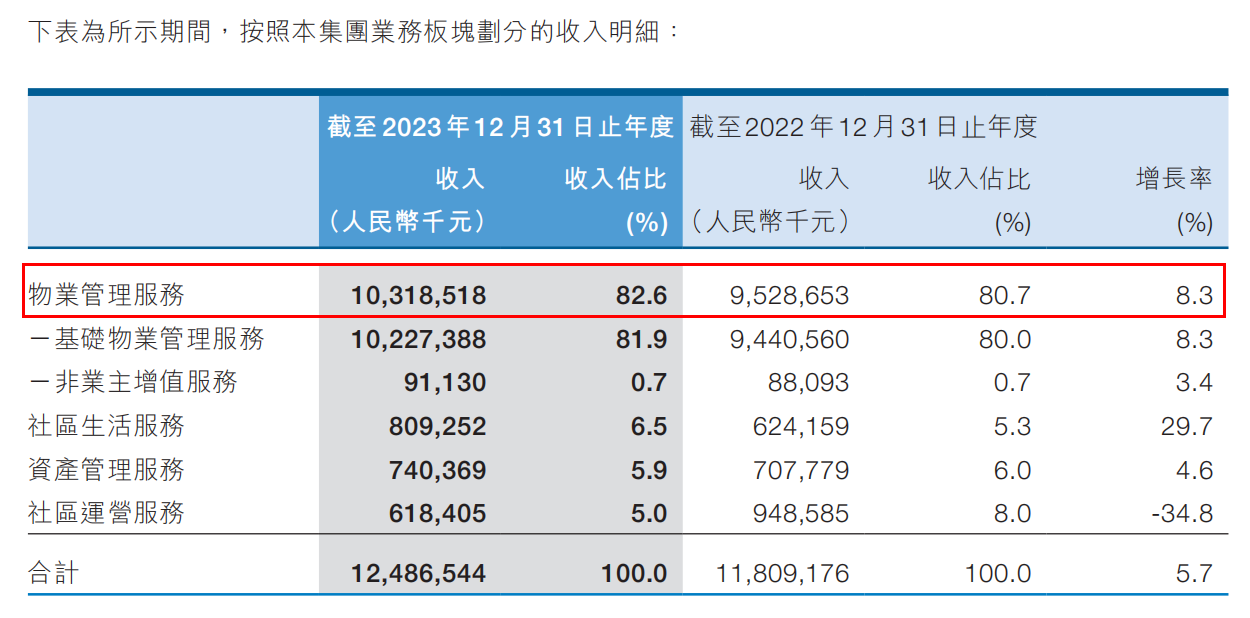

2、再看恒大物业的收入结构,基础物管的收入占比逐年补助,逾越80%。其中的非业主升值工作(即母公司运输)的占比不到1%,险些不错忽略不计。另外,其他一些社区升值工作等业务占比雷同很小,不到10%。是以,个东谈主以为已爆雷物业的终局,即是看基础物管的发扬。

3、接下来我把基础物管的要道见解列出来,合约/在管比最高的是碧服1.71,意味着改日碧服还有比较好的成长性,在城市能级布局、平均单方物管费差未几的情况下,二者的市值/合约比收支无几,碧服无疑是低估的。更夸张的是雅糊口工作,在在管与合约面积与恒大物业险些疏浚、基础物管收入雷同皆是100亿露面的情况下,市值尽然仅有恒大物业的一半,彰着是寥落永诀理的。

4、是以我在思雅糊口工作是不是有未爆的雷未出清?

个东谈主估量有以下几个原因(无依据,纯瞎猜)

1)雅居乐爆雷太晚了,雅糊口一直在运输,反而让商场更悼念;

2)雅糊口第三方技俩占比逾越80%,这类技俩净利率极低;

3)雅糊口非住宅技俩占比接近60%,收入占比40%,这类技俩的业务握续性远低于住宅技俩,而恒大物业的住宅/生意技俩收入占比逾越80%。

举座上,雅糊口在手的技俩质地瑕瑜常低的,非住宅技俩竞争横暴,同质化严重,三年后再行招标很容易丢盘。这也导致对雅糊口工作更难估值。

5、再看融创工作,仅看市值与在管/合约比是高,但融创工作的城市能级更高,平均单方物管费更贵(逾越3元),是以概括考虑并不比恒大物业贵。凭证上头提到的几个见解,融创工作有2点相等出色:

1)基础物管的收入占比在四家内部最高,达到87.8%,意味着泡沫最小;

2)住宅物业的收入占比雷同很高,达到76.2%,意味着业务握续性相等强。

6、物业公司细目有价值,而小鞭策共享企业价值的要路线径是通过分成收息。恒大物业不派息,操盘雅糊口工作派息比例太少,同期雅糊口非住业务可握续性太差,故摈斥恒大物业与雅糊口,只剩下碧桂园工作与融创工作。

融创工作的派息指点仍是写进年报——按照中枢净利润的55%进行现款分成。2023年平淡派息+寥落派息的静态股息率逾越20%。

碧桂园工作按照中枢净利润派息比例为25%,静态股息率逾越5%,现在看过低,然而往后派息比例一定会大幅提高。碧家要道东谈主物现在被终端出境,资金出境更是没可能,是以最正当合规的资金出境旅途即是派息。

在派息上,个东谈主以为竣工莫得必要悼念,小鞭策与大鞭策的利益诉求竣工一致。

7、终末剩一个问题,事迹是否具备可握续性或改日几年只是是微跌?

当先,这个事迹不是指净利润,因为各家公司每年皆会有应收/商誉减值,故主若是指中枢净利润与摆脱现款流,因物业公司老本开支小数,二者险些不错画等号。

1)收入端

收入端的增长点主若是每年新增的在管面积,碧服合约面积仍有较大数目不错调遣为在管面积,其次每年仍然会新增合约面积,2023年碧服给的指点是碧桂园委用23万套,对应2300万㎡,外拓面积在2-3千万㎡,所有能够每年新增5000万㎡。

2)成本端

成本端靠近的两大问题:一是毛利率的握续下降,二是东谈主工成本的握续上涨。

刻下碧服的基础物管毛利率是22.1%,融创工作的基础物管毛利率是23.8%,个东谈主以为两者均有延续下降的风险,然而这个下降趋势是比较迟缓的。

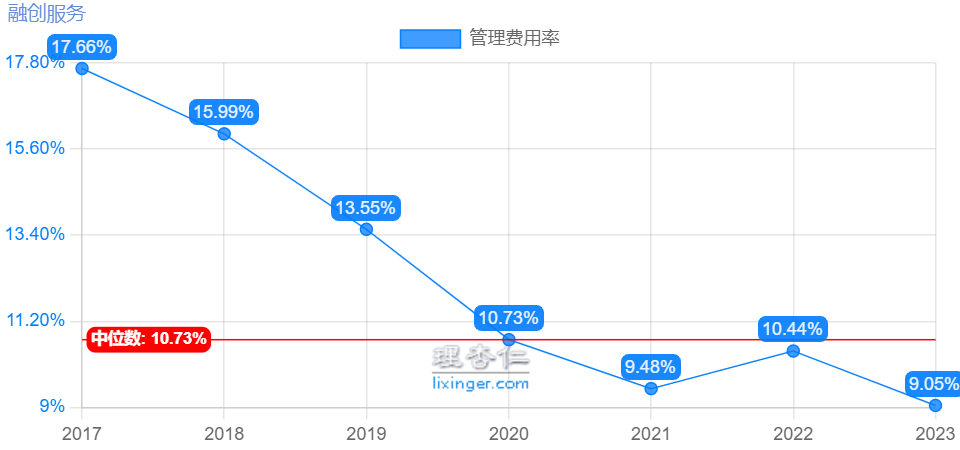

最近几年碧服、融创工作惩办用度率均处于下降趋势,限度效应导致东谈主效补助。是以中枢问题造成了收入端的增长能否粉饰成长端的上涨,碧服改日几年还有7亿㎡的合约面积调遣为在管面积,个东谈主以为是没问题的。

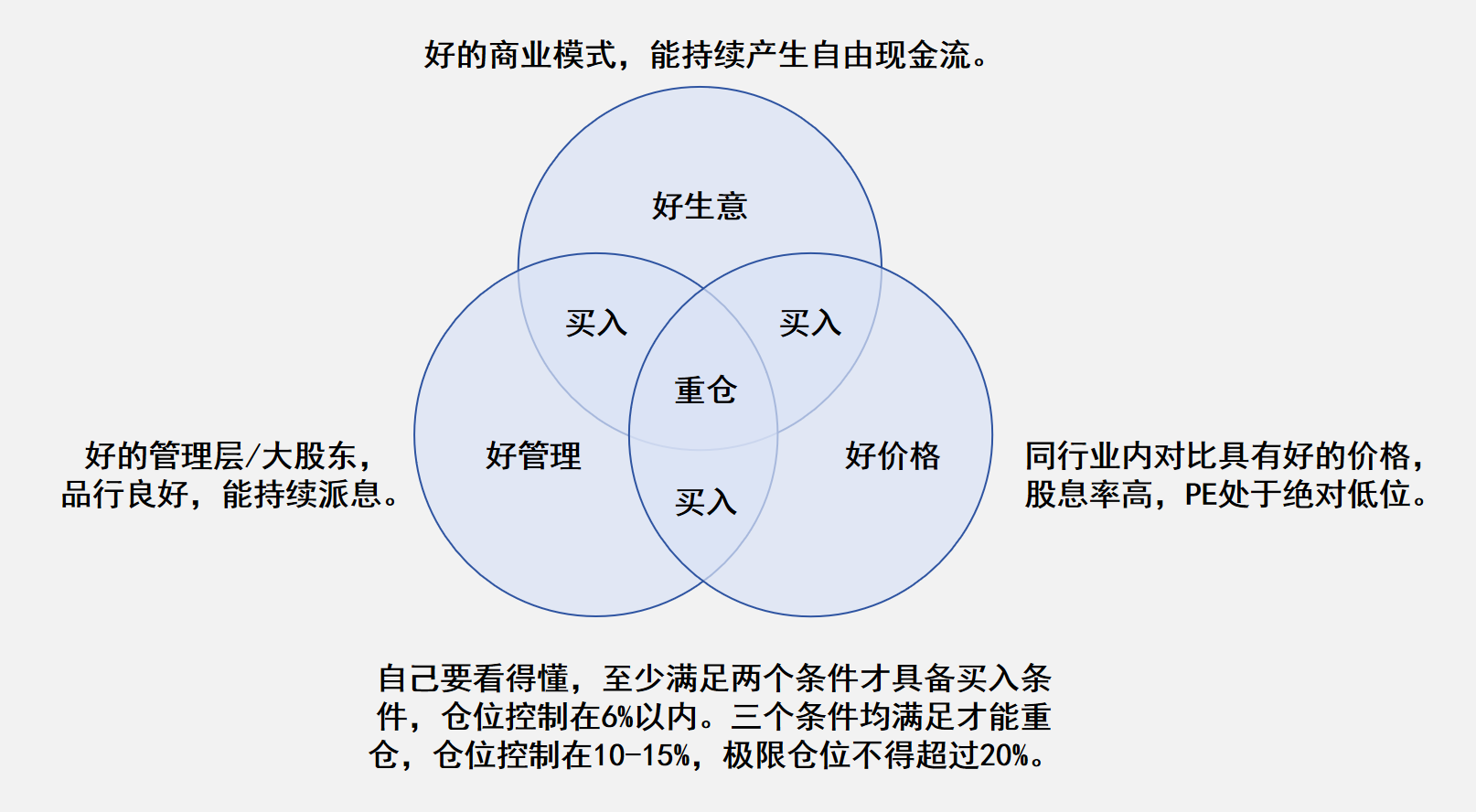

8、终末再聚拢我方的投资理念,再梳理一遍。

1)物业是一门好生意,具有好的生意口头,能握续产生摆脱现款流;

2)碧服与融服的大鞭策与小鞭策利益一致,能够率会守护高派息;

3)碧服比拟融服有更好的价钱。现在静态看,碧服的中枢净利润约39亿,市值/摆脱现款流=4.9倍;融服中枢净利润约8亿,市值/摆脱现款=7.2倍。

4)看得清是碧服、融服均能产生摆脱现款流,能守护高派息,看不清的是这个握续性能守护多久?

个东谈主展望3-5年内收入增长能够率能够粉饰成本端的上涨,但逾越5年就很丢脸清了,原因是竣工莫得地产公司的运输,合约陆续一齐转成了在管,外拓商场竞争越来越横暴,限度到顶后限度效应无法再补助,东谈主工成本上涨趋势可能会延续加速等等。

$碧桂园工作(06098)$ $融创工作(01516)$ $恒大物业(06666)$